Налог на прибыль порядок заполнения декларации. Заполнение декларации по налогу на прибыль

Приближается срок подачи декларации по налогу на прибыль (далее — декларация) за III квартал 2017 года <1> . Рассмотрим на примере конкретной ситуации, как заполнить часть I этой декларации.

Общие правила заполнения декларации за III квартал

Декларация за III квартал 2017 года подается в налоговую по установленной форме не позднее 20.10.2017 . Уплатить налог нужно не позднее 23.10.2017 (поскольку 22.10.2017 — воскресенье) <2> .

Основанием для заполнения декларации являются показатели налогового учета. Он, в свою очередь, базируется на данных бухучета, к которым при необходимости применяются расчетные корректировки <3> .

Декларация состоит из титульного листа, пяти частей и приложения. Некоторые части включают разделы. Числовые показатели в ней отражаются в рублях с точностью два знака после запятой <4> .

Включать в декларацию нужно только те части, разделы и приложения, для заполнения которых у организации имеются сведения <5> .

Так, в декларации за III квартал не заполняются :

— часть II (заполняется в декларации за IV квартал, если у организации есть убытки прошлых лет (начиная с 2011 года), возможные к переносу на прибыль текущего года <6> );

— часть III (заполняется отдельно за каждый месяц (без нарастающего итога), в котором организация начислила дивиденды своим белорусским участникам <7> );

— приложение «Сведения о размере и составе использованных льгот» (заполняется однократно — в качестве приложения к декларации за IV квартал,- если применяются льготы по налогу на прибыль <8> ).

Часть IV заполняется только банками . В ней отражается расчет подоходного налога с физлиц, исчисленного банками с доходов в виде процентов по вкладам (депозитам) и денежным средствам, находящимся на текущих (расчетных) банковских счетах <9> .

Таким образом, в декларации за III квартал подлежат заполнению титульный лист , части I и V .

Остановимся на основной части декларации — части I, в которой производится расчет налоговой базы и суммы налога на прибыль.

Структура части I декларации

Часть I включает в себя три раздела. В разделе I приводят расчет налоговой базы и суммы налога на прибыль .

В разделе II рассчитывают сумму в размере 2/3 суммы налога на прибыль за III квартал 2017 года , подлежащую уплате в бюджет в IV квартале. Отметим, что данный раздел заполняют только в декларации за III квартал и лишь при наличии положительного показателя в строке 24 раздела I части I этой же декларации <10> .

Раздел III заполняют при обнаружении неполноты сведений или ошибок в налоге на прибыль. В нем показывают сумму налога, подлежащую доплате (уменьшению) за соответствующий отчетный период <11> .

Рассмотрим, как заполняется часть I (кроме раздела III), на условном примере.

Заполняем раздел I

Ситуация

Показатели деятельности организации за январь — сентябрь 2017 года (нарастающим итогом с начала года) по данным налогового учета:

1) выручка от реализации, всего — 180000 руб. (в том числе НДС 30000 руб.), из нее:

— выручка от реализации товаров, приобретенных для последующей реализации (далее — приобретенные товары),- 120000 руб. (в том числе НДС 20000 руб.);

— выручка от реализации товаров собственного производства, включенных в перечень высокотехнологичных товаров Республики Беларусь <12> (далее — высокотехнологичные товары),- 18000 руб. (в том числе НДС 3000 руб.);

— выручка от реализации основных средств — 30000 руб. (в том числе НДС 5000 руб.);

— выручка по безвозмездной передаче товаров — 12000 руб. (в том числе НДС 2000 руб.);

2) затраты по производству и реализации, всего — 66000 руб., из них:

— по реализации приобретенных товаров — 20000 руб.;

— производству и реализации высокотехнологичных товаров — 16000 руб.;

— реализации основных средств — 20000 руб.;

— безвозмездной передаче товаров — 10000 руб.;

3) покупная стоимость приобретенных товаров — 55000 руб.

В отношении прибыли от реализации высокотехнологичных товаров применяется ставка 10% (условия для применения пониженной ставки налога на прибыль соблюдены) <13> .

Раздел заполняют нарастающим итогом с начала года <14> . При этом исходят из применяемых в организации ставок налога на прибыль. Для каждой ставки предусмотрена отдельная графа (графы 4 — 7). От количества применяемых ставок зависит количество заполняемых граф.

Отметим, что заполнять отдельные графы в разрезе операций и (или) видов деятельности, по которым у организации предусмотрен раздельный учет, при одинаковой ставке не требуется <15> .

В рассматриваемой ситуации прибыль от реализации высокотехнологичных товаров облагается налогом на прибыль по ставке 10% <16> . Выручку, затраты и налоги из выручки от их реализации будем отражать в графе 5 . По остальным операциям применяется общеустановленная ставка 18% <17> . Стоимостные показатели, относящиеся к этим операциям, отразим в графе 4 .

Раздел I заполняют последовательно, начиная со строк 1 — 9. Сначала заносят информацию в графы 4 — 7 . Затем общую сумму показателей данных граф отражают в итоговой графе 3 <18> .

В строке 1 показывают общую сумму выручки от реализации , которая включает выручку от реализации произведенных высокотехнологичных товаров (графа 5) и приобретенных товаров (графа 4) . Помимо этого, в строке 1 (графа 4) отражают выручку от реализации основных средств, а также выручку по безвозмездной передаче товаров . Показатели строки 1 в рассматриваемой ситуации: по графе 4 — 162000 руб. (120000 + 30000 + 12000), графе 5 — 18000 руб. Итоговую сумму в размере 180000 руб. (162000 + 18000) заносят в графу 3 .

В строке 2 указывают затраты , связанные с производством и реализацией высокотехнологичных товаров (графа 5 ) , приобретенных товаров, основных средств, а также затраты по безвозмездной передаче товаров (графа 4 ) . Кроме того, в показатель строки 2 (графа 4) включают покупную стоимость приобретенных товаров .

Так, в нашей ситуации в графе 4 проставляют сумму 105000 руб. (20000 + 20000 + 10000 + 55000), в графе 5 — 16000 руб. , в графе 3 — 121000 руб. (105000 + 16000).

Строки 2.1 и 2.2 раздела I в приведенной ситуации не заполняют .

В строке 3 отражают сумму налогов, исчисленных из выручки от реализации (строка 1 раздела I). В нашем случае здесь указывается НДС . Так, в графе 4 проставляют сумму 27000 руб. (20000 + 5000 + 2000), графе 5 — 3000 руб. , графе 3 — 30000 руб. (27000 + 3000).

Пример заполнения строк 1, 2 и 3 раздела I приведен ниже:

Образец 1

| N п/п | Наименование показателей | Всего | ||

| 18% | 10% | |||

| 1 | 2 | 3 | 4 | 5 |

| Расчет налоговой базы (валовой прибыли) | ||||

| 1 | Выручка (доходы) от реализации: выручка (доходы) от реализации произведенных товаров (работ, услуг); товаров, приобретенных для последующей реализации (далее — товары приобретенные); имущественных прав, ценных бумаг (доходы от погашения ценных бумаг) | 180000,00 | 162000,00 | 18000,00 |

| 2 | Затраты по производству и реализации произведенных товаров (работ, услуг); товаров приобретенных; имущественных прав; ценных бумаг, учитываемые при налогообложении; покупная стоимость товаров приобретенных; цена приобретения ценных бумаг (далее — затраты), в том числе: | 121000,00 | 105000,00 | 16000,00 |

| 3 | Налоги и сборы, уплачиваемые согласно установленному законодательными актами порядку из выручки, полученной от реализации произведенных товаров (работ, услуг); товаров приобретенных; имущественных прав; ценных бумаг | 30000,00 | 27000,00 | 3000,00 |

Продолжение ситуации

По данным налогового учета организации в январе — сентябре 2017 года (нарастающим итогом с начала года) имели место следующие внереализационные операции:

| Содержание операции | Доходы, руб. | Расходы, руб. |

| Отражена сдача имущества в аренду | 24000 | 12000 |

| Исчислен НДС от доходов по аренде | 4000 | |

| Возмещены арендаторами коммунальные услуги сверх арендной платы | 9000 | 9000 |

| Поступили штрафные санкции за нарушение покупателями договорных обязательств | 600 | |

| Исчислен НДС с суммы поступивших штрафных санкций | 100 | |

| Отражены курсовые разницы от переоценки дебиторской и кредиторской задолженности покупателей и перед поставщиками (далее — курсовые разницы от переоценки расчетов) | 500 | 850 |

| Отражены дивиденды, причитающиеся к получению от нерезидента <*> | 1200 | |

| Отражены курсовые разницы от переоценки дебиторской задолженности по дивидендам, причитающимся к получению от нерезидента | 100 | 50 |

Информация о внердоходах и внеррасходах отражается в строках 4 — 4.2.1 раздела I в соответствующих графах в зависимости от применяемых ставок.

Сразу отметим, что по дивидендам, причитающимся к получению от нерезидента , а также по доходам в виде курсовых разниц от переоценки дебиторской задолженности по таким дивидендам, применяется ставка 12% . В связи с этим их указывают в разделе I части I декларации в отдельной графе (в нашем случае — в графе 6 ). Отрицательные курсовые разницы по причитающимся к получению от нерезидента дивидендам облагаются по общеустановленной ставке 18% и заносятся в графу 4 <19> .

Остальные внереализационные операции в приведенной ситуации облагаются по ставке 18% и отражаются в графе 4 <20> .

Внереализационные доходы показывают в сроке 4.1 . У нас это доходы от сдачи имущества в аренду (включая суммы возмещения арендаторами коммунальных услуг сверх арендной платы), штрафные санкции, поступившие от покупателей за нарушение условий договоров, а также положительные курсовые разницы от переоценки расчетов и задолженности по дивидендам, причитающимся к получению от нерезидента <21> .

Таким образом, показатели строки 4.1: графа 4 — 34100 руб. (24000 + 9000 + 600 + 500), графа 6 — 100 руб. , графа 3 — 34200 руб. (34100 + 100).

Определенные виды доходов из строки 4.1 отражаются в строке 4.1.1 (их перечень приведен непосредственно в строке 4.1.1 <22> ). В нашей ситуации в ней указывают доходы по сдаче имущества в аренду (включая возмещение арендаторами коммунальных услуг сверх арендной платы) и положительные курсовые разницы от переоценки расчетов в сумме 33500 руб. (24000 + 9000 + 500) (графа 4) , а также, полагаем, положительные курсовые разницы по дивидендам, причитающимся от нерезидента, в сумме 100 руб. (графа 6) <23> . Общая сумма в размере 33600 руб. (33500 + 100) заносится в графу 3 . Отметим, что данную строку ввели в декларацию с 2017 года для отражения доходов, которые участвуют в определении убытка, возможного к переносу.

Во внереализационные расходы (строка 4.2) в рассматриваемой ситуации включаются <24> :

— расходы по аренде, включая стоимость коммунальных услуг, предъявленных арендатору к возмещению сверх арендной платы, и сумму НДС с доходов по аренде;

— НДС с суммы штрафных санкций от покупателей за нарушение договорных обязательств;

— отрицательные курсовые разницы от переоценки расчетов, а также задолженности по дивидендам, причитающимся к получению от нерезидента.

Напомним, перечисленные расходы облагаются по ставке 18%. Таким образом, в графах 4 и 3 указывается сумма 26000 руб. (12000 + 4000 + 9000 + 100 + 850 + 50).

Для отражения отдельных <25> расходов, участвующих в определении убытка, возможного к переносу, в декларацию введена строка 4.2.1 . В нашей ситуации в ней отражаются расходы от сдачи имущества в аренду (включая возмещение арендаторами коммунальных услуг сверх арендной платы) и отрицательные курсовые разницы от переоценки расчетов. Полагаем, что курсовые разницы от переоценки дебиторской задолженности по дивидендам, причитающимся к получению от нерезидента, также входят в показатель данной строки <26> . Таким образом, в графах 4 и 3 строки 4.2.1 указывают сумму 21900 руб. (12000 + 9000 + + 850 + 50).

Сальдо внереализационных доходов и расходов отражается в строке 4 . Оно определяется по заданной формуле (строка 4.1 — строка 4.2). Полученный результат может иметь как положительное, так и отрицательное значение (указывается со знаком минус). У нас сальдо составляет: графа 4 — 8100 руб. (34100 — 26000), графа 6 — 100 руб. , графа 3 — 8200 руб. (34200 — 26000).

В строке 5 раздела I показывается доход или выручка по деятельности за пределами Беларуси . В нашем случае к таким доходам относятся дивиденды, причитающиеся к получению от нерезидента. При этом налоги, исчисленные из названного дохода согласно законодательству иностранного государства, из данной строки не исключаются. Таким образом, в строке 5 проставляется сумма 1200 руб . <27>

Данные для заполнения строк 6.1 и 6.2 в нашей ситуации отсутствуют.

В строке 7 определяется результат (прибыль или убыток) от деятельности организации за пределами Беларуси . Соответствующий расчет представляет собой разность показателей строк 5, 6.1 и 6.2. Поскольку строки 6.1 и 6.2 мы не заполняли, он совпадает с показателем строки 5 и составляет 1200 руб.

Пример заполнения строк 4 — 7 приведен ниже:

Образец 2

| N п/п | Наименование показателей | Всего | В том числе для исчисления налога по ставкам | ||

| 18% | 10% | 12% | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 4 | Сальдо внереализационных доходов и расходов (+, -) (строка 4.1 — строка 4.2): | 8200,00 | 8100,00 | 100,00 | |

| 4.1 | внереализационные доходы, в том числе | 34200,00 | 34100,00 | 100,00 | |

| 4.1.1 | внереализационные доходы, указанные в подпунктах 3.15, 3.17 и 3.18 пункта 3 статьи 128 Налогового кодекса Респуб-лики Беларусь | 33600,00 | 33500,00 | 100,00 | |

| 4.2 | внереализационные расходы, в том числе | 26000,00 | 26000,00 | ||

| 4.2.1 | внереализационные расходы, указанные в подпунктах 3.18, 3.24 и 3.25 пункта 3 статьи 129 Налогового кодекса Респуб-лики Беларусь | 21900,00 | 21900,00 | ||

| 5 | Доход (выручка) белорусской организации по деятельности за пределами Республики Беларусь | 1200,00 | 1200,00 | ||

| 7 | Прибыль (+) либо убыток (-) белорусской организации по деятельности за пределами Республики Беларусь (строка 5 — строка 6.1 — строка 6.2) | 1200,00 | 1200,00 | ||

Показатели строк 8 «Прибыль (+)» и 9 «Убыток (-)» также рассчитывают по заданной формуле (строка 1 — строка 2 — строка 3 + строка 4 + строка 7). Расчет выполняют по каждой из заполняемых граф. При этом результат с положительным значением указывают в строке 8, с отрицательным — в строке 9 (со знаком минус) <28> .

Так, у нас по графе 4 образовалась прибыль в сумме 38100 руб. (162000 — 105000 — 27000 + 8100), по графе 5 — убыток в сумме (-1000) руб. — (18000 — 16000 — 3000) и по графе 6 — прибыль в сумме 1300 руб. (100 + 1200).

Далее заполняют строку 10 . В ней определяется налоговая база по налогу на прибыль. Так как в нашей ситуации организация применяет несколько ставок налога на прибыль, названную строку начинают заполнять с графы 3 . Ее показатель определяют суммированием показателей графы 3 строки 8 и графы 3 строки 9 <29> . В нашем случае он равен 38400 руб. (39400 — 1000).

Поскольку в рассматриваемой ситуации по графе 5 строки 9 был отражен убыток, графы 4 — 6 строки 10 заполняются с учетом следующих особенностей <30> :

1) в графе 5 строки 10 проставляется ноль (0);

2) сумма, отраженная в графе 3 строки 10 (у нас — 38400 руб.), распределяется между прибыльными видами деятельности исходя из удельного веса положительных значений показателей, отражаемых в графах 4 и 6 строки 8, в общей сумме этих показателей (графа 3 строки 8).

Таким образом, в изложенной ситуации в графу 4 строки 10 заносится сумма 37132,99 руб. (38400 x 38100 / 39400), в графу 6 — 1267,01 руб. (38400 x 1300 / 39400).

Пример заполнения строк 8 — 10 представлен ниже:

Образец 3

| 1 | 2 | 3 | 4 | 5 | 6 |

| 8 | Прибыль (+) (строка 1 — строка 2 — строка 3 + строка 4 + строка 7) | 39400,00 | 38100,00 | 1300,00 | |

| 9 | Убыток (-) (строка 1 — строка 2 — строка 3 + строка 4 + строка 7) | -1000,00 | -1000,00 | ||

| 10 | Налоговая база (строка 8 + строка 9) | 38400,00 | 37132,99 | 0,00 | 1267,01 |

Продолжение ситуации

Организация в III квартале 2017 года перечислила Белорусскому детскому фонду 3000 руб. по договору предоставления безвозмездной (спонсорской) помощи.

Суммы прибыли, освобождаемые от налогообложения, отражаются по строкам 11 — 13.

Так, в строке 11 показывается льготируемая прибыль , предоставление льгот по которой зависит от характера реализации товаров (работ, услуг). К ней, в частности, относится прибыль от реализации произведенных высокотехнологичных товаров. Поскольку в нашей ситуации в отношении названных товаров применяется пониженная ставка по налогу на прибыль (10%), а не освобождение от него, данная строка не заполняется <31> .

НА ЗАМЕТКУ

В отношении прибыли от реализации высокотехнологичных товаров собственного производства льготу можно применять тогда, когда удельный вес выручки, полученной от реализации таких товаров, составляет более 50% общей суммы выручки от реализации, включая доходы от предоставления в аренду имущества

<32>

.

Льготируемая прибыль , которая не зависит от характера реализации товаров (работ, услуг), а относится к деятельности и (или) прибыли организации в целом, отражается в строке 12 <33> .

Прибыль, переданная Белорусскому детскому фонду, подлежит льготированию <34> . Однако для применения льготы размер такой прибыли не может превышать 10% от валовой прибыли (показатель графы 3 строки 10). В нашей ситуации данное условие соблюдено, поскольку размер переданной денежной помощи (3000 руб.) не выходит за рамки 3840 руб. (38400 руб. x 10%). Следовательно, организация вправе применить льготу ко всей сумме оказанной спонсорской помощи.

Строку 12 заполняют, начиная с графы 3 . В ней указывают подлежащую льготированию сумму прибыли. У нас — 3000 руб . Далее эту сумму распределяют по графам 4 — 6 строки 12, исходя из удельного веса показателей, имеющих положительное значение и представляющих собой разницу между показателями граф 4 — 6 строки 10 и строки 11 соответственно, в общей сумме названных показателей. Поскольку мы строку 11 не заполняли, то распределение надо производить исходя из значений, отраженных по строке 10 <35> .

Таким образом, в графе 4 строки 12 проставляем 2901,01 руб. (3000 x 37132,99 / 38400), в графе 6 — 98,99 руб. (3000 x 1267,01 / 38400).

В строке 13 отражается общая сумма льготируемой прибыли (строка 11 + строка 12). Поскольку в рассматриваемой ситуации строка 11 не заполняется, в строку 13 переносятся данные из строки 12.

Обращаем внимание, что сумма льготируемой прибыли по строке 13 не может превышать налоговую базу по налогу на прибыль (строка 10).

Пример заполнения строк 11 — 13 раздела I декларации приведен ниже:

Образец 4

| 1 | 2 | 3 | 4 | 5 | 6 |

| 11 | Льготируемая прибыль (не более строки 10) | ||||

| 12 | Льготируемая прибыль, которая не зависит от характера реализации товаров (работ, услуг), имущественных прав (не более (строка 10 — строка 11)) | 3000,00 | 2901,01 | 0,00 | 98,99 |

| 13 | Льготируемая прибыль — всего (строка 11 + строка 12) (не более строки 10) | 3000,00 | 2901,01 | 0,00 | 98,99 |

Строки 14 — 16.1 также заполняются по графам 4 — 6 с переносом итогового значения в графу 3.

По строке 14 отражается прибыль к налогообложению . Она определяется путем уменьшения налоговой базы (строка 10) на сумму льготируемой прибыли (строка 13).

У нас в графе 4 показывается прибыль к налогообложению в размере 34231,98 руб. (37132,99 — 2901,01), в графе 6 строки 14 — 1168,02 руб. (1267,01 — 98,99). Итоговое значение в сумме 35400 руб. (34231,98 + 1168,02) переносится в графу 3 .

Из показателя строки 14 по строке 14.1 отдельно отражается прибыль к налогообложению от деятельности за пределами Беларуси . В нашем случае в нее переносится значение 1168,02 руб. (графа 6) . Эта же сумма проставляется в итоговой графе 3 данной строки.

Строка 15 в декларации за III квартал не заполняется <36> .

По строке 16 отражается исчисленный налог на прибыль. Он определяется как произведение прибыли к налогообложению (строка 14) и соответствующей ставки налога на прибыль.

В изложенной ситуации в графе 4 отражается сумма 6161,76 руб. (34231,98 руб. x 18 / 100), в графе 6 — 140,16 руб. (1168,02 руб. x 12 / 100), в графе 3 — 6301,92 руб. (6161,76 + 140,16).

В строке 16.1 показывается сумма налога на прибыль, исчисленная организацией в соответствии с национальным законодательством, по деятельности за пределами Беларуси ,- 140,16 руб. (графа 6) . Эта же сумма заносится в итоговую графу 3 данной строки.

В строке 19 отражается сумма налога на прибыль, уплаченная в иностранном государстве с полученных в нем доходов. При этом ее значение не может быть больше суммы налога на прибыль в отношении названных доходов, подлежащей уплате или уплаченной в Республике Беларусь. У нас, несмотря на то что сумма налога на прибыль, поступившая в иностранный бюджет, составила 150 руб., ее размер в строке 19 не может превышать значение строки 16.1 , а именно 140,16 руб.

Пример заполнения строк 14 — 19 представлен ниже:

Образец 5

| 1 | 2 | 3 | 4 | 5 | 6 |

| 14 | Прибыль к налогообложению (строка 10 — строка 13) | 35400,00 | 34231,98 | 1168,02 | |

| 14.1 | в том числе прибыль белорусской организации к налогообложению по деятельности за пределами Республики Беларусь (не более строки 14) | 1168,02 | 1168,02 | ||

| 16 | Налог на прибыль по валовой прибыли (строка 14 (при переносе убытков на будущее — строка 15) x размер ставки / 100) | 6301,92 | 6161,76 | 140,16 | |

| 16.1 | в том числе налог на прибыль, исчисленный белорусской организацией в соответствии с законодательством Республики Беларусь, по деятельности за пределами Республики Беларусь | 140,16 | 140,16 | ||

| 19 | Налог на прибыль (доходы), уплаченный в иностранном государстве, не превышающий суммы налога на прибыль, подлежащей уплате (уплаченной) в Республике Беларусь в отношении дохода, полученного в иностранном государстве | 140,16 | x | x | x |

Окончание ситуации

Налог на прибыль, исчисленный по декларации за II квартал 2017 года, составляет 2321,16 руб. (строка 21 раздела I части I декларации за II квартал).

В строке 21 отражается сумма налога на прибыль, исчисленная для уплаты нарастающим итогом с начала года за III квартал в Республике Беларусь <37> . Она определяется по заданной формуле и в нашей ситуации составляет 6161,76 руб. (6301,92 — 140,16).

Сумма налога на прибыль, исчисленная по предыдущей декларации , показывается в строке 22 . У нас она равна 2321,16 руб. <38>

Строка 23 в декларации за III квартал не заполняется <39> .

В строке 24 отражается налог на прибыль к уплате за III квартал (без нарастающего итога), который определяется как разность налога на прибыль, исчисленного нарастающим итогом в данной декларации (строка 21), и налога на прибыль, исчисленного по предыдущей декларации (строка 22) <40> . В приведенной ситуации ее значение составляет 3840,60 руб. (6161,76 — 2321,16).

Образец 6

| 1 | 2 | 3 | 4 | 5 | 6 |

| 21 | Налог на прибыль, исчисленный для уплаты в Республике Беларусь (строка 16 — строка 17 — строка 18 — строка 19 — строка 20) | 6161,76 | x | x | x |

| 22 | Налог на прибыль, исчисленный по предыдущей налоговой декларации (расчету) (строка 21 предыдущей налоговой декларации (расчета)) | 2321,16 | x | x | x |

| 24 | Налог на прибыль к уплате (возврату) (строка 21 — строка 22 — строка 23) | 3840,60 | x | x | x |

Заполняем раздел II

Как было сказано ранее, раздел заполняется только при подаче декларации за III квартал . В нем рассчитывается сумма налога на прибыль, подлежащая уплате в бюджет авансовым платежом за IV квартал. Срок его уплаты — не позднее 22 декабря 2017 года <41> .

Размер авансового платежа составляет 2/3 суммы налога на прибыль, подлежащей уплате в бюджет за III квартал 2017 года (строка 24 раздела I части I декларации).

При этом если сумма налога на прибыль по итогам III квартала подлежит возврату или равняется нулю (т.е. показатель строки 24 имеет отрицательное или нулевое значение), то раздел II не заполняется и авансовый платеж не уплачивается.

В нашей ситуации в строку 24 заносится сумма 3840,60 руб. Следовательно, размер авансового платежа составляет 2560,40 руб. (3840,60 руб. x 2/3).

Пример заполнения раздела II приведен ниже.

Официальное утверждение отчетности на прибыль произошло в 2014 году (месяц – ноябрь, источник — приказ ФНС России), и именно с момента подведения итогов за тот год налогоплательщики обязывались подавать ее по новым правилам. Каждая организация, которая находится на общ. сист. обложения налогами, обязуется подавать эту документацию в органы контроля. Указывать свои показатели необходимо за четыре отчетных периода. Расчет ведется за стартовый трехммеячный период, за полугодие, за 9-месячный отчетный срок и 12-месячный. При этом статьи НК РФ не запрещают сдавать документы ежемесячно. Главное – это срок – документация должна быть подана максимум через 28 дней после того, как отчетный период закончится.

Декларация по налогу на прибыль — инструкция по заполнению

Кроме титулки, любая организация обязана сдавать расчеты по подразделу 1.1 из начального раздела раздела, лист под номером 02 и два первых приложения. Вся остальная информация по другим разделам и листам подлежит отражению, только если у компаний присутствуют соответствующие расходы, указанные в этих частях бланка. Также они подают налоговыми агентами и теми компаниями, в составе которых присутствуют обособленные подразделения.

Скачать полную форму инструкции по заполнению декларации по налогу на прибыль за 1 и 2 кварталы можно

Декларация по налогу на прибыль за 1 квартал 2017 — порядок заполнения построчно

Налогоплательщики должны запомнить: заполнение декларации по налогу на прибыль за 1 квартал 2017 года должно вестись по порядку, действительному в 2016 году.

Итоговая сумма записывается в строке 070 из 1.1 (суммируются числа из строк 270 и 271). По листу 02 вопросов возникнуть не должно, все они записываются в общем порядке. Если актуальным является уменьшение платежей, то данные по строчкам 280 и 281 приплюсовываются, а то, что получается, записывается в 080 стартового раздела.

Строка 210 декларации по налогу на прибыль за 1 квартал

В своей совокупности авансовые взносы записываются именно в 210-й строке. Если говорить о первом квартале, то сюда просто переносится число из 320-й полосы 9-месячной декларации года предыдщуего. Если организация осуществляет уплату только ежеквартальных авансов, то ставьте прочерк.

Строка 290 декларации на прибыль

В 290-ю графу переносится значение из 180-й текущего отчетного документа. 180-я демонстрирует сумму авансов для следующего периода, являющихся ежемесячными.

Строка 041 приложения 2 к листу 02

В приведенной строчке записываются сборы и налоги, считающиеся прочими расходами. Как вы понимаете, это не не НДС или ЕНВД. Речь идет о транспортных сборах, госпошлинах, земельных и имущественных платах, а также восстановленном НДС.

Образец заполнения декларации по налогу на прибыль за 1 квартал

Срок сдачи декларации по налогу на прибыль за 1 квартал 2017

Как и было выше сказано 28-е число является крайним сроком по любому периоду. Если отчетность — в первом квартале, то это 28 апреля. Для второго квартала установлена дата – 28 июля, а для третьего – 28 октября.

Нулевая декларация по налогу на прибыль за первый квартал как заполняется и когда ее сдавать?

Сдавать документацию по данной форме нужно тогда, когда компания по определенным причинам деятельность за определенные сроки не вела – то есть налогообложения просто не возникло. В соответствии с существующим Порядком заполнения вносятся данные в «титулку», в начальных двух приложениях показатели будут нулевыми, а в разделе с номером 1.1 записываются сведения по авансовым уплатам из предыдущих периодов.

Порядок заполнения декларации по налогу на прибыль описан в приказе ФНС России № ММВ-7-3/572@. Он содержит обилие информации в описательной и табличной формах. Мы подскажем, как не заблудиться в этом документе и оформить декларацию в соответствии с его требованиями.

Отчитываемся в 2019 году за прибыль 2018 года (как выполнить правила из приказа № ММВ-7-3/572@ на примере)

Рассмотрим пример заполнения декларации по налогу на прибыль.

ООО «Строймаркет» начало работать с октября 2018 года. Компания с 2019 года переходит на УСН, но за отработанные в 2018 году месяцы ей требуется представить в налоговые органы декларацию по налогу на прибыль.

На опытного главбуха у компании денег не хватило, поэтому налоговую отчетность за 2018 год пришлось заполнять рядовому бухгалтеру. С основными принципами заполнения налоговых деклараций он был знаком, но декларацию по прибыли он никогда не сдавал.

Для начала бухгалтер-новичок скачал актуальный бланк декларации из нашей публикации «Заполнение годовой декларации по налогу на прибыль» .

Изучив состав декларации, он пришел в замешательство: разделы, подразделы, листы, строки, коды, приложения… Как с этим разобраться?

Заполнять все без исключения листы декларации не требуется. Для ясности разделим весь объем декларации на 2 части:

- разделы, подразделы и листы, обязательные для представления (блок 1);

- остальные элементы декларации (блок 2).

Для наглядности оба блока мы представили в схематичном виде:

Без заполнения блока 1 декларации не обойтись в любом случае, даже если за отчетный год у вас отсутствовали участвующие в расчете налога на прибыль доходы и расходы.

Какие листы декларации по налогу на прибыль заполнить, если налоговые доходы и расходы отсутствуют, узнайте из материала «Нулевая декларация по налогу на прибыль: как правильно заполнить?» .

А вот листы, разделы, подразделы и приложения из блока 2 можно не заполнять, если указанные в них операции или виды деятельности к вам не относятся:

Продолжение примера

Бухгалтер ООО «Строймаркет» проанализировал оба блока и выяснил, что составные части декларации из блока 2 ему заполнять не требуется.

Таким образом, для ООО «Строймаркет» минимально допустимый объем декларации ограничивается блоком 1. На нем он и сосредоточил свое внимание.

Для рассматриваемого примера (когда заполнение блока 2 не требуется) оптимально применить следующую схему заполнения налоговой декларации по налогу на прибыль:

Таким образом, минимально допустимый объем декларации будет заполнен всего в 4 шага (логично и без путаниц).

Пошаговую инструкцию по списанию долгов прошлых лет вы найдете в этой публикации .

Вы спросите, почему после титульного листа сразу нужно перейти к приложениям? Так вы сможете последовательно подойти к расчету налога, отражаемому в листе 02 — без данных из этого листа невозможно заполнить подраздел 1.1 раздела 1.

Из следующих разделов вы узнаете об особенностях заполнения обозначенных на схеме листов декларации.

Почему мы делаем акцент только на коде налогового периода? Дело в том, что для данной декларации предусмотрен расширенный перечень применяемых кодов (для годовой декларации их 5).

Если обычно в декларации за год проставляется код «34» (см., например, правила заполнения декларации по налогу на имущество, ЕСХН и др.), в декларации по налогу на прибыль помимо «34» применяются и иные коды.

Выбор необходимого кода зависит не только от того, за какой период подается декларация, но и от иных факторов (принадлежности к КГН (консолидированной группе налогоплательщиков) и периодичности отчетности):

И еще один код налогового периода существует для этой декларации — «50». Примените его в том случае, если отчитываетесь за последний налоговый период из-за ликвидации компании или ее реорганизации.

В остальном заполнение титульного листа трудностей вызывать не должно, так как он содержит фиксированный набор регистрационных данных компании и заполняется по единым правилам для большинства деклараций.

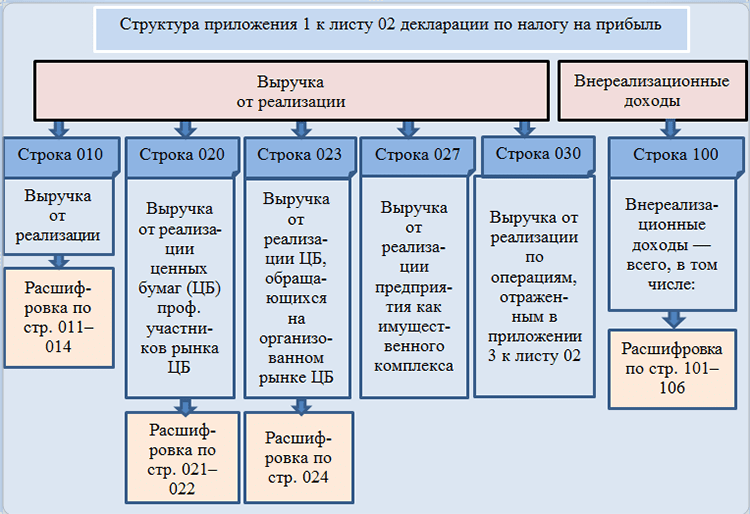

Приложение № 1 к листу 02 полностью посвящено доходам, участвующим в расчете налога. Для его заполнения вам потребуется собрать данные:

- о выручке от реализации;

- внереализационных доходах.

Что относится к внереализационным доходам, расскажет эта статья .

Заполняйте только те строки, показатели по которым в вашей компании за отчетный год не являются нулевыми (см. схему ниже):

Продолжение примера

Приложение № 1 к листу 02 бухгалтер ООО «Строймаркет» заполнил исходя из того, что кроме выручки от реализации собственных товаров и услуг у компании иные виды выручки и внереализационные доходы отсутствуют (см. таблицу ниже):

Таким образом, в приложении № 1 к листу 02 (как и в остальных листах декларации):

- проставлены числовые значения в указанных строках;

- прочеркнуты строки, данные по которым отсутствуют.

Образец заполнения декларации по налогу на прибыль - 2019 (по итогам 2018 года) вы найдете по ссылке.

- о расходах, связанных с производством и реализацией;

- внереализационных расходах;

- убытках, приравненных к внереализационным расходам.

При заполнении этого приложения придерживайтесь следующих рекомендаций:

- Информацию по прямым и косвенным расходам формируйте исходя из своей учетной политики.

О нюансах налогового учета прямых и косвенных расходов узнайте .

Продолжение примера

Приложение № 2 к листу 02 бухгалтер ООО «Строймаркет» заполнил исходя из данных учета о понесенных компанией издержках, учитывая положения учетной политики:

- В строку 041 не забудьте включить (в том числе) сведения о страховых взносах.

- Формируйте сумму расходов с учетом не только требований НК РФ, но и разъяснений чиновников. Например:

|

Расход |

Разъяснения |

|

Расходы на содержание законсервированных объектов ОПХ (обслуживающих производств и хозяйств) можно учесть при расчете налога на прибыль по деятельности, связанной с использованием этих объектов. |

Письмо Минфина России от 11.12.2017 № 03-03-06/1/82258 |

|

Расходы на электронные авиабилеты можно признать только по состоявшейся перевозке, что должно подтверждаться документально. Какими документами подтвердить расходы, узнайте . |

Письмо Минфина России от 18.12.2017 № 03-03-РЗ/84409 |

|

Расходы на проведение новогоднего корпоратива учесть в налоговых расходах не получится. |

Письмо Минфина от 11.09.2006 № 03-03-04/2/206 |

|

Выплаченные работникам компенсации платы за детский сад при расчете налога на прибыль учесть нельзя. |

Письмо Минфина от 22.09.2017 № 03-03-06/1/61518. |

|

Чтобы списать на внереализационные расходы потери от пожара, потребуется собрать пакет документов. Какие документы нужны, перечислено . |

Письмо Минфина от 17.10.2017 № 03-07-11/67464 |

Еще больше полезной информации о налоговых расходах — в нашей рубрике «Расходы по налогу на прибыль — перечень» .

Лист 02 декларации по налогу на прибыль предназначен для расчета самого налога. В нем необходимо:

- отразить доходы (стр. 010 и 020) — информация берется из приложения № 1 к листу 02;

- вписать суммы расходов (стр. 030 и 040) — данные переносятся из приложения № 2 к листу 02;

- записать сумму убытков (стр. 050) — сведения о размере убытка переносятся из приложения № 3 к листу 02;

- рассчитать налоговую базу (прибыль или убыток), отразив результат вычислений по стр. 100.

К чему готовиться налогоплательщику, если в стр. 100 отражен убыток, расскажем в материале «Какие последствия отражения убытка в декларации по налогу на прибыль?» .

Продолжение примера

Специалисты ООО «Строймаркет», проанализировав все доходы и расходы компании (на предмет полноты, обоснованности, а также документальной подтвержденности), заполнили л ист 02 декларации по налогу на прибыль следующими данными:

Этот налог ООО «Строймаркет» обязано уплатить в бюджет, поскольку уменьшить его на уплаченные авансы не получится (по условиям примера компания начала свою работу в последнем квартале 2018 года и авансы не уплачивала).

Для заполнения подраздела 1.1 раздела 1 декларации по налогу на прибыль вам потребуется информация 3 видов:

- Код ОКТМО (стр. 010).

- КБК для уплаты налога в федеральный бюджет и бюджет субъекта РФ.

Подробнее о них узнайте здесь .

- Сумму налога на прибыль, распределенную по бюджетам.

По каким ставкам налог на прибыль уплачивается в каждый из бюджетов, узнайте .

Итоги

Рассмотренный в нашем материале пример заполнения декларации по налогу на прибыль - 2019 (по итогам 2018 года) поможет вам сориентироваться во множестве разделов, подразделов, листов и приложений этого налогового отчета.

Каждая компания формирует свой набор этих элементов декларации в зависимости от того, какие виды доходов и расходов в истекшем году были, какой деятельностью занимается компания, имеет ли в своем составе филиалы и т. д.

Отраженная в декларации тщательно выверенная информация (с учетом изменений законодательства и разъяснений чиновников) поможет компании правильно рассчитать налоговые обязательства и в полном объеме рассчитаться с бюджетом по налогу на прибыль.

Если основное средство выбывает с учета в связи с его ликвидацией, то помимо списания его остаточной стоимости у организации могут возникнуть и иные расходы. Они могут состоять из зарплаты рабочих, осуществлявших разборку ликвидируемого объекта, обязательных страховых отчислений от этой зарплаты, стоимости услуг сторонних организаций, если они привлекались к демонтажу, и других трат.

Рассмотрим на конкретном примере, как заполнить раздел I части I налоговой декларацию (расчета) по налогу на прибыль (далее — декларация) в случае ликвидации объекта основных средств.

Для упрощения заполнения декларации данные в ней приводятся без учета других операций и только за месяц , в котором производится списание (т.е. без нарастающего итога ).

Ситуация

В октябре 2018 года руководством организации принято решение ликвидировать оборудование , дальнейшее использование которого в предпринимательской деятельности уже не эффективно (на его замену приобретено более мощное оборудование). Списываемое имущество учитывается в составе основных средств и относится к группе — «Машины и оборудование». Амортизация оборудования начислялась с сентября 2016 г. Срок полезного использования был уставлен 5 лет. Первоначальная стоимость основного средства составляет 7000 руб. Восстановительная стоимость 10213 руб., начисленная амортизация 4426 руб. Добавочный фонд, образованный в результате проведенных переоценок оборудования, составляет 2816 руб.

В сентябре 2016 г. организация при налогообложении прибыли учла в составе затрат инвестиционный вычет в размере 1400 руб. (20% от первоначальной стоимости оборудования). При разборке основного средства оприходованы пригодные запасные части и комплектующие на сумму 170 руб., металлолом на сумму 30 руб. Затраты на ликвидацию и демонтаж составили 150 руб. (все стоимостные показатели условные).

Организация применяет общую систему налогообложения, льгот не имеет и исчисляет налог на прибыль по ставке 18%.

Отражение в учете

В бухучете в октябре 2018 года отражены следующие суммы на счетах учета собственного капитала и финансовых результатов <*> :

| Содержание операции | Обороты по счетам | ||

| По дебету | По кредиту | Сумма, руб. | |

| Обороты по счетам учета собственного капитала | |||

| Списывается на нераспределенную прибыль сумма добавочного фонда, образовавшегося в результате ранее проведенных переоценок оборудования | 83 | 84 | 2816 |

| Обороты по счету 91 «Прочие доходы и расходы» | |||

| Списывается остаточная стоимость оборудования и расходы на его демонтаж <*>

(10213 — 4426 + 150) |

91-4 | 01, 60, 69, 70 и др. | 5937 |

| Приходуются металлолом, пригодные запасные части и комплектующие, полученные при разборке оборудования | 10-5, 10-6 | 91-1 | 200 |

| ———————————

<*> При списании оборудования НДС исчислять не требуется, поскольку операции по прочему выбытию основных средств не являются объектом обложения НДС. Вычет НДС восстанавливать не нужно <*> . |

|||

При налогообложении прибыли расходы, возникающие при демонтаже, ликвидации имущества, а также остаточная стоимость основных средств включаются во внереализационные расходы . Эти расходы учитываются при налогообложении на дату их отражения в бухгалтерском учете <*> .

В рассматриваемой ситуации при списании оборудования возникли не только расходы, но и доходы: в размере стоимости оприходованных запчастей и комплектующих, пригодных для дальнейшего использования, и металлолома. Стоимость материалов, полученных при разборке имущества, учитывается при налогообложении прибыли во внереализационных доходах как другие доходы плательщика при осуществлении своей деятельности, непосредственно не связанные с производством и реализацией. Такие доходы отражаются не позднее даты их получения <*> . В данном случае — при оприходовании запчастей, комплектующих и металлолома.

Обратите внимание!

Объект основных средств, по которому был применен инвестиционный вычет, списывается организацией с учета в связи с его ликвидацией, а не в связи с отчуждением или передачей в аренду. В таких случаях, несмотря на то, что с момента применения инвестиционного вычета не истек трехлетний срок, восстанавливать инвестиционный вычет в составе внереализационных доходов

не нужно

<*>

.

Добавочный фонд по результатам переоценки объекта основных средств, списанный на нераспределенную прибыль (непокрытый убыток), не участвует в расчете налога на прибыль и в декларации

не отражается

.

Пояснения к заполнению декларации

Налоговая декларации (расчет) по налогу на прибыль заполняется по установленной форме и в порядке согласно Инструкции N 42.

Показатели в ней отражаются в рублях с точностью два знака после запятой <*> .

Оборудование списывается в октябре 2018 г., поэтому результаты хозопераций отражаются в декларации за IV квартал 2018 г. , подаваемой не позднее 20 марта 2019 года <*> . При заполнении части I декларации в ячейке, предназначенной для проставления отчетного (налогового) периода, указывается номер последнего месяца отчетного квартала (в рассматриваемом случае это 12), а не номер квартала.

Так как организация исчисляет налог на прибыль по ставке 18%, то в данной ситуации числовые показатели строк декларации заполняются по графам 3 и 5 <*> .

В разделе I части I декларации:

— по строке 4.1 отражаются внереализационные доходы . В данной ситуации в ней следует указать сумму 200 руб. (30 + 170) (обороты по кредиту субсчета 91-1);

— по строке 4.2 отражаются внереализационные расходы . Туда заносится сумма 5937 руб. (оборот по дебету субсчета 91-4).

Сальдо внереализационных доходов и расходов от списания оборудования отражается в строке 4 . Показатель этой строки может быть положительным (если стр. 4.1 > стр. 4.2) или отрицательным (если стр. 4.2 > стр. 4.1). В нашей ситуации в строке 4 указывается сумма «минус» 5 737 руб. (200 — 5937) руб.

Таким образом, без учета иных операций организации в рассматриваемом случае в результате списания оборудования получен убыток в размере 5 737 руб. Он отражается в строке 9 со знаком «минус».

Если бы от списания объекта была получена прибыль, то ее следовало бы отразить в строке 8 .

В строке 10 указывается налоговая база (сумма строк 8 и 9). Строку 10 следует заполнять, начиная с графы 3. Если в этой графе стоит показатель с отрицательным значением, то графа 5 строки 10, а также строки 11 — 18 раздела I не заполняются <*> .

В рассматриваемой ситуации в графу 3 строки 10 заносится отрицательная сумма из строки 9 («минус» 5737) , следовательно, графа 5 строки 10, строки 11 — 18 не заполняются .

Таким образом, по рассматриваемым операциям прибыли к налогообложению нет, налог на прибыль не исчисляется.

Обратите внимание!

В общем случае в разделе I части I декларации за IV квартал заполняется строка 23 по графе 3. Здесь отражается сумма налога на прибыль, уплачиваемая авансом. Она представляет собой результат суммирования показателей из раздела II «Расчет 2/3 суммы налога на прибыль за III квартал текущего налогового периода» и строки «IV квартал в размере 2/3 суммы налога на прибыль, исчисленной исходя из суммы налога на прибыль за III квартал» раздела III

<*>

.

Налог на прибыль за IV квартал 2018 г. уплачивается в следующем порядке <*> :

— авансовый платеж не позднее 22.12.2018 (рабочая суббота, на которую перенесен рабочий день с понедельника 24.12.2018 г.) <*> ;

— доплата налога по итогам 2018 г. не позднее 22.03.2019 г.

При заполнении декларации в конце раздела I части I в графе «по сроку уплаты » следует указать 22.03.2019.

Пошаговая инструкция по заполнению декларации по налогу на прибыль

за 9 месяцев 2017 года

Особенности заполнения налоговой декларации по налогу на прибыль

Последняя актуальная форма декларации по налогу на прибыль утверждена Приказом ФНС России от 19 октября 2016 г. N ММВ-7-3/572@ .

Изменения по сравнению с формой декларации от 2014 года она претерпела значительные.

Порядок заполнения декларации по налогу на прибыль - в приложении к приказу.

Новая декларация по налогу на прибыль состоит из:

- титульного листа (лист 01);

- подраздела 1.1 Раздела 1; листа 02;

- приложения N 1 и N 2 к листу 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий: подразделы 1.2 и 1.3 Раздела 1; приложения N 3, N 4, N 5 к листу 02; листы 03, 04, 05, 06, 07, 08, 09 приложения N 1 и N 2 к декларации.

Что изменилось в декларации по налогу на прибыль

- Титульный лист дополнен сведениями для правопреемников реорганизованных компаний - они указывают ИНН и КПП, присвоенные до реорганизации.

- Коды форм реорганизации и код ликвидации указаны в Приложении N 1 к Порядку заполнения декларации;

- Появились 2 дополнительных листа - 08 и 09;

- Лист 08 заполняют организации, которые скорректировали (занизили) свой налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами.Раньше эта информация размещалась в Приложении 1 к л. 02;

- Лист 09 и Приложение 1 к нему предназначены для заполнения контролирующими лицами при учёте доходов контролируемых иностранных компаний;

- Лист 02 дополнен полями для кодов налогоплательщика, в том числе, для нового кода налогоплательщика "6", который указывают резиденты территорий опережающего социально-экономического развития. Также в нём появились строки для торгового сбора, уменьшающего платёж, и поля, заполняемые участниками региональных инвестиционных проектов % ;

- В листе 03 исправлена ставка с дивидендов (было 9% - стало 13%), исключено поле 060, где отражались дивиденды компаниям с неустановленным статусом. В разделе "В" листа 03 удалены поля для адреса получателя дивидендов. В разделе "Б" в поле для вида дохода теперь проставляются коды: - "1" - если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ; - "2" - если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

- Лист 06 дополнен строчками 241 и 242 для отражения отчислений на формирование имущества для уставной деятельности и страхового резерва, но лишён строк 420, 430, 440 для отражения убытков - текущих или переносимых в будущее;

- Из Приложения 1 к л. 02 удалена строка 107 для отражения внереализационного дохода после самостоятельной корректировки налоговой базы по контролируемым сделкам. Теперь для этого отведён отдельный лист 08;

- В Приложение 2 к тому же листу добавлено поле для указания кодов налогоплательщиков и удалена строка 203 для убытков от реализации права требования долга.

- Приложение 3 тоже дополнено полем для нового кода налогоплательщика (6), оттуда также удалены строки для отражения убытков от реализации права требования долга.

- Приложение 5 аналогично дополнено полем для нового кода налогоплательщика (6), а также строкой 051 для отражения налоговой базы по пониженной ставке и строками 095-097 для торгового сбора;

- Приложения 6 и 6А дополнены строками 095-097 для торгового сбора для учёта интересов консолидированных групп налогоплательщиков;

- Приложение 6Б получило новую строку 061 для указания корретировок за прошлые периоды, в случае, если ошибка привела к излишней уплате налога.

Правила заполнения декларации по налогу на прибыль

Порядок заполнения декларации по налогу на прибыль

Заполнять декларацию лучше в следующем порядке:

Имущественных прав, за исключением доходов от реализации права требования, долей, паев - по строке 013 ;

Доходы от продажи амортизируемого имущества приводят в строке 030 - данные для ее заполнения нужно взять из Приложения N 3 к листу 02.

Внереализационные доходы

По кассовому методу

Организациям, которые работают по кассовому методу, заполнять строки 010 - не нужно. По строке 040 нужно показать расходы, которые принимаются в уменьшение базы по налогу на прибыль в соответствии со ст. 273 Кодекса. И указанные расходы также нужно расшифровать по строкам 041 , , , , , , .

Обращаем Ваше внимание, показатель строки 040 должен быть больше или равен сумме строк 041 , , , , , , .

- "1" - линейный метод;

- "2" - нелинейный метод.

Внереализационные расходы

Теперь переходим к внереализационным расходам.

Их общая сумма показывается в строке 200 , а по строкам 201 , , , и их следует детализировать (отдельно показываются проценты по долговым обязательствам, суммы договорных неустоек, штрафов и т.д. и т.п.).

Пример

Организация оказывает услуги.

В 2017 г. компания оказала услуги на сумму 3 584 840 руб. (в т.ч. НДС - 546 840 руб.).

Кроме того, Организация продала товар. Выручка от этого вида деятельности за 9 месяцев 2017 года составила 356 360 руб. (в т.ч. НДС - 54 360 руб.).

В 2016 году было продано основное средство за 118 000 руб. (в т.ч. НДС - 18 000 руб.).

В 2017 году были получены такие внереализационные доходы:

От сдачи имущества в аренду - 25 000 руб. (без НДС);

Проценты, начисленные банком на остаток денег на расчетном счете, - 1 000 руб.;

Излишки материально-производственных запасов, которые были выявлены при инвентаризации, - 500 руб.;

Проценты по договору займа, предоставленного работнику фирмы, - 700 руб.

Кроме того, Организация списала кредиторскую задолженность в сумме 7 080 руб. (в т.ч. НДС - 1080 руб.) в связи с истечением срока исковой давности.

Тогда заполняем декларацию по налогу на прибыль следующим образом:

Сумма налога к доплате в федеральный бюджет (строка 270 Листа 02 и строка 040 подраздела 1.1) равна 10 012 руб. (строка 070) (40 048 руб.-. 30 036 руб.).

Налог к доплате в бюджет субъекта РФ (строка 271 Листа 02 и строка 070 подраздела 1.1) равен 90 107 руб. (строка 271) (360 428 руб.- 270 321 руб.).

Ведущий аудитор Бурсулая Т.Д.